円安や燃油高騰などの影響で以前よりも

ハードルが上がっている海外旅行。

そんな中でも、旅を賢く楽しみたい!

という想いから、

tabimuse campusでは

「大切なものに投資をしよう」という

メッセージを掲げる

マネックス証券さんにご協力いただき、

【 NISAは旅にどう活用できるか 】を

テーマにイベントを開催しました。

当日の様子をレポートします!

「旅を賢く楽しむ」をコンセプトに、

旅を通してライフスタイルを豊かにする

「出会いと学び」の両方を叶える

tabimuseのイベントです。

トークゲスト

Sofieさん

旅する会社員OL

都内の商社に勤める33歳。会社員として働きながらインフルエンサーとして活動しつつ、年5回以上海外旅行を楽しんでいる。

肥後 知歩さん

ファイナンシャルプランナー

自身の過去の経験から、お金の知識の重要性を痛感し、勉強を始めてマネー講師に。セミナー講師やコラム執筆などでも活躍中。

テーマ

会社員トラベラーSofieさんに聞く、

賢く旅するポイントとは?

航空券

セール等を活用!

常にセール情報を様々なサイトやSNSでチェック!

ベストなタイミングでチケットを購入するようにしています。

トランジットを活用して費用を抑える!

行きは直行便、帰りは乗継アリの格安航空など上手に組み合わせて経由地でも観光を楽しんだり、コスパよく旅しています。

ホテル

クレジットカードのポイントや特典などを利用

ポイントを活用すれば、ラグジュアリーホテルにお得に、もしくは無料で宿泊することもできます。

宿泊施設にもメリハリを!

ラグジュアリーホテルに連泊すると、金額も跳ね上がってしまいます。滞在期間のうち最終日だけ贅沢なホテルに滞在し、他はAirbnbなどリーズナブルに宿泊して、メリハリを楽しんでいます。

テーマ

NISAの基本を学ぼう

今話題のNISAを賢く使えば、

ちょっぴり贅沢な旅が楽しめるかもしれません。

旅好きにこそおすすめのNISAの基本を学び、

活用してみましょう!

| NISA | ||

|---|---|---|

| 成長投資枠 | つみたて投資枠 | |

| 投資対象 | 株式・投資信託 | 一部の投資信託 |

| 制度の期限 | 最長2042年まで → 恒久化 | |

| 非課税期間 | 5〜20年 → 無期限 | |

| 年間非課税投資枠 | 120万円→240万円 | 40万円→120万円 |

| 併用できない → 併用できる | ||

| 総枠 |

1,800万円 (うち成長投資枠は1,200万円まで) |

|

| 再利用できない → 再利用できる | ||

| 対象年齢 | 18歳以上 | |

NISAの魅力は大きく2つ!

NISAの魅力①

金融庁が認めた商品のみ購入可能

成長投資枠

(年間240万円)

上場株式・ETF・REIT

投資信託(約2,000本)

下記は対象外

- ・整理・監理銘柄の株式

- ・信託期間20年未満の投資信託

- ・高レバレッジ型の投資信託

- ・毎月分配型の投資信託

つみたて投資枠

(年間120万円)

投資信託(約270本)・ETF

金融庁が定める

要件を満たしたものに限定

- ・販売手数料ゼロ(投資信託)

- ・信託報酬が低め

- ・信託期間が20年以上

- ・総資産額50億円以上 など

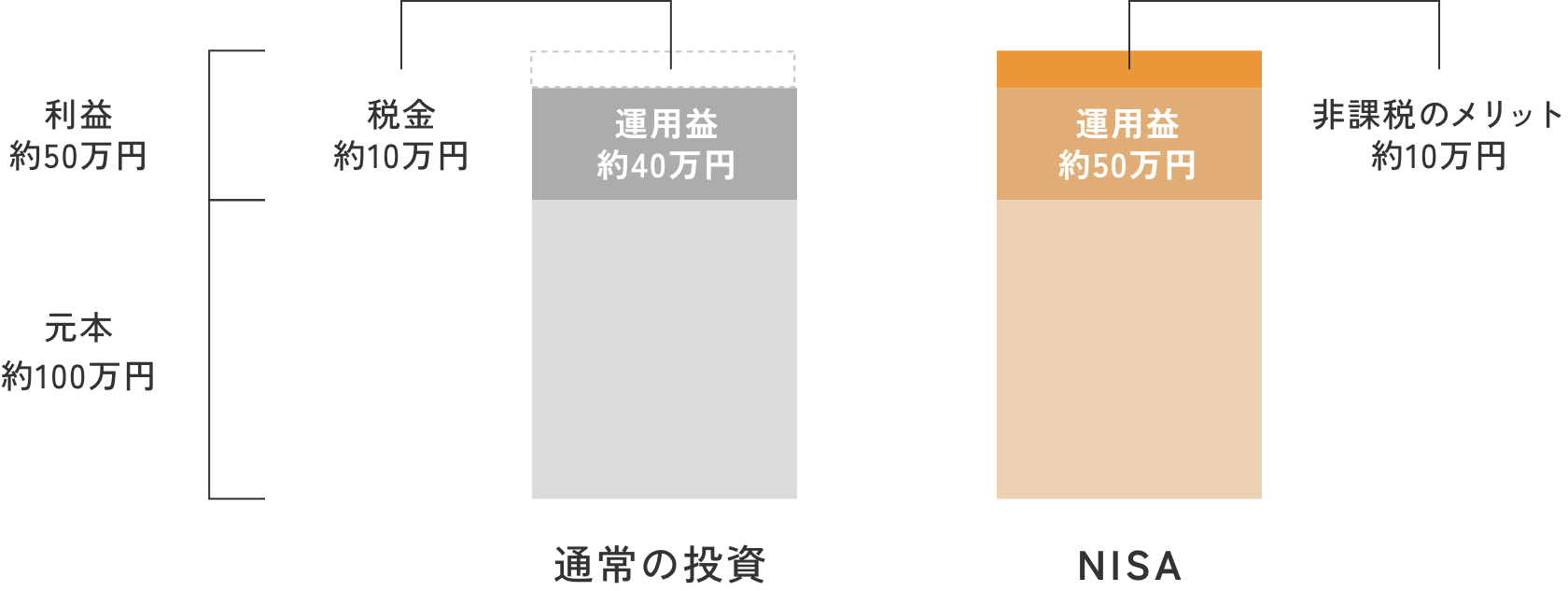

NISAの魅力②

利益が非課税

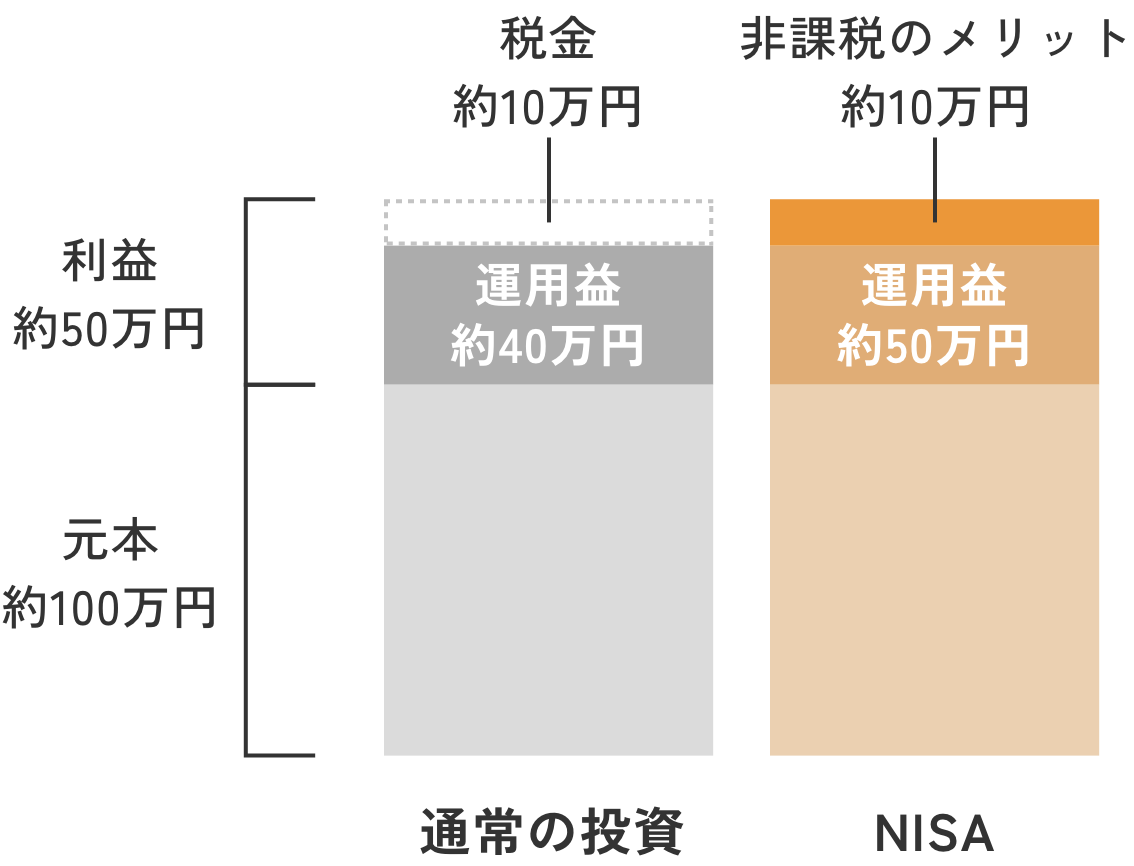

通常の投資だと利益に対して約20%が課税されますが、

NISAだと利益分が非課税になるため利益がまるまる手元に残ります。

テーマ

旅好きのための応用編!

今を楽しむためのHOW TO

NISAって「中長期のため」というイメージです。

旅行など「今」を楽しむためにも活用できますか?

Sofieさん

NISAは基本的には「将来を楽しむため」のものですが、

成長投資枠なら「今を楽しむため」にも

活用できます!

ファイナンシャルプランナー

肥後さん

Sofieさん

NISAって「中長期のため」というイメージです。

旅行など「今」を楽しむためにも活用できますか?

NISAは基本的には「将来を楽しむため」のものですが、

成長投資枠なら「今を楽しむため」にも活用できます!

ファイナンシャルプランナー

肥後さん

株主優待(個別株)

- 企業が自社の株を購入してくれた株主に向けて、自社商品やサービスなどの「優待品」を贈る制度 (日本独自のサービス)

- 株主優待は任意制度、すべての企業が実施しているわけではないが、上場企業のうち約1,481社が優待制度を導入 (2023年11月27日)

- ここ数年の傾向で、所要額が少なくなることで優待取得に手が届きやすくなった銘柄もある

例えば、大手航空会社や宿泊施設などの個別株を購入すると、

購入株数に応じて優待券が付与されたり、株主限定の割引特典が利用できることも!

配当金(個別株)・分配金(ETF)

「配当金」とは?

企業の利益の分け前を投資家に還元する仕組みで、定期的に得られるお金

(業績によって金額は変動。「無配」の場合も)

「分配金」とは?

投資信託・ETFを持っていると定期的に得られるお金

(運用によって金額は変動。分配金なしのタイプも)

「ETF (Exchange Traded Funds)とは?」

- 上場している投資信託

- 株と同じようにリアルタイムの価格で売買が可能 (通常の投資信託は1日1回算出される基準価額で1日1回しか取引できない)

- 連動する指数は株価指数、債券、REAT (リート) 、金など商品 (コモディティ) など

- 分配金は株式の配当金と同じように受け取る仕組み

愛用しているサービスや購入している商品を扱う企業も高配当の可能性が!

「応援」として投資してみるのも選択肢の一つです。

成長投資枠で「個別株」を

購入する前にチェックしよう!

チェックポイント

業績が良い

業績が良い

株価が割安

配当が安定している

投資はあくまで自己責任。

しっかり調べた上で、ご自身が

納得できる方法でスタートしましょう!

よくある質問

-

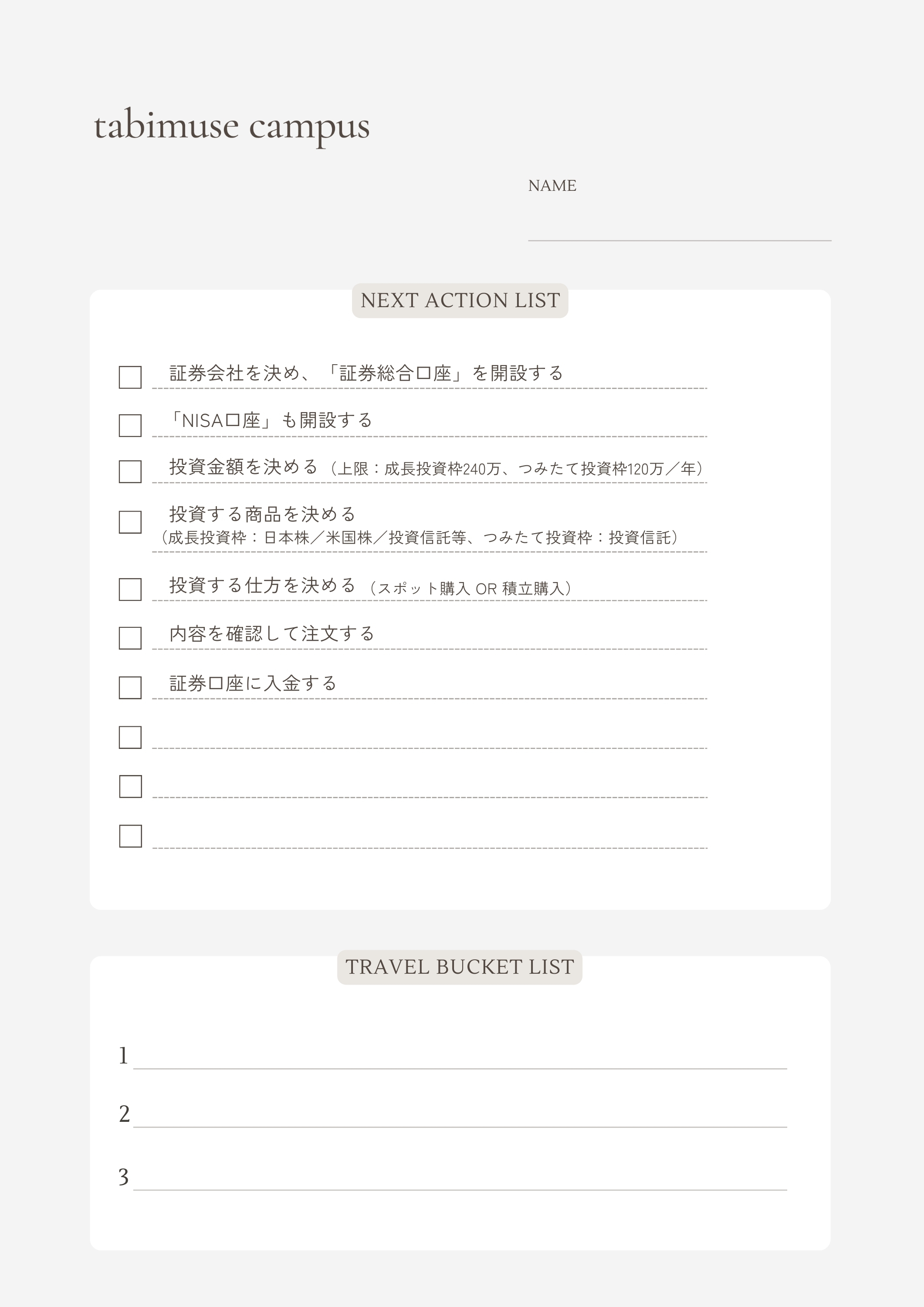

NISAを始めようと思っているけど、何から始めればよいか分かりません。

ファーストステップとして、何から始めたらいいですか? -

まずは証券会社を決めて、「証券総合口座」と「NISA口座」を開設しましょう。

その後、具体的に投資する金額や商品を決めていきます。積立NISAの特徴は気軽にスタートできるところ。

証券会社によっては、100円から積立ができるところもあるんです。

ご自身の負担にならない金額から始めて、慣れてきたら状況に合わせて増額していくのがおすすめです。詳しいステップは、ページ下部の「NISA初心者さんのためのワークシート」でご紹介していますので、ぜひダウンロードして参考にしてみてください。

-

少額で始められて、比較的リスクの低い投資はありますか?

-

投資の鉄則は「長期・分散・積立」です。

集中投資をすると、リスクはどうしても高くなってしまうもの。

投資先の分散や、投資のタイミングを分散させるなどして、リスクを軽減させましょう。何を購入したらいいか分からないという方におすすめなのは、インデックス投資。

有名な指数に連動するものなので、資産が増えたのか減ったのかが分かりやすく、初心者の方にも適しています。

-

毎月の給与のどれくらいを投資に回せばいいですか?

-

手取りの「2割貯蓄」を目安に、その内1割を貯蓄、1割を積立NISAに回すことをお勧めしています。

継続することが大切ですので、無理なく続けられる金額を設定しましょう。